Deloitte publica un estudio sobre los retos del sector del transporte aéreo, en el que analiza las claves para la aceleración de la recuperación de la actividad.

Deolitte publica sus previsiones sobre la recuperación del sector aéero, “El despegue del sector aéreo: ¿Cómo acelerar la recuperación? , alertando del peligro que para la esperada recuperación de los viajes en avión suponen las consecuencias del actual conflicto en Ucrania en la economía, los mercados y las cadenas de suministro a nivel mundial. La crisis generada por la COVID-19 supuso ya una reducción sin precedentes del tráfico aéreo mundial (de hasta el 87% durante el segundo trimestre del 2020), y lastró las cuentas de las aerolíneas, que hoy deben, además, enfrentar nuevos desafíos, como la sostenibilidad, la transformación digital y la ampliación de la oferta multimodal e integral para los viajeros, explica el informe.

Por todo ello, la prevista vuelta a la normalidad y a las cifras anteriores a la pandemia, fijada para 2023-20224, podría retrasarse hasta el año 2026, según el experto responsable del informe, Vicente Segura,m socio de Consultoria de Estrategia y Operaciones de Deloitte en la industria Consumer. Segura explica que: “La recuperación no será igual en todas las categorías y dependerá también de la distancia del trayecto, así como de otros factores externos, como puede ser el conflicto de Ucrania o los precios de la energía y los carburantes. Por otro lado, también estimamos cambios en los hábitos de consumo más allá de las reservas de última hora para los viajes de ocio, como, por ejemplo, la reducción del número de vuelos por motivos laborales. La tecnología reemplazará muchos de estos desplazamientos, al generar un ahorro de costes y tiempos significativo para las compañías”. El informe recoge que, en agosto de 2021, el 80% de los vuelos europeos fueron domésticos.

El futuro del sector: sostenible, digital e integral

“Las aerolíneas enfrentan hoy un complejo escenario, motivado por la necesidad de mejorar la sostenibilidad de la flota, promover una experiencia multimodal e integral al viajero e impulsar la digitalización de la relación con el cliente”, declara el socio experto de Deloitte. “Estos factores marcarán el futuro del sector y su situación financiera y, por tanto, será crítico el equilibrio entre inversión y endeudamiento para lograr la transformación sin poner en riesgo su viabilidad”, matiza el socio.

El informe refleja que, hoy en día, las aerolíneas aún no han conseguido generar un ecosistema que habilite una experiencia multimodal e integral en su totalidad. “Hasta la fecha, no hemos identificado en España ninguna aerolínea que, por ejemplo, tenga acuerdos con plataformas de servicios de movilidad para el transporte de viajeros”, señala Vicente Segura. “Es decir, estas compañías no ofrecen un servicio multimodal integrado con una experiencia sin fisuras”, explica el experto. Además, el informe aboga por el establecimiento de alianzas con otros segmentos o industrias para crear una experiencia diferencial, como hoteles, empresas de movilidad u organismos públicos para la tramitación de visados, entre otros.

Por otro lado, para mejorar este punto es necesario que las compañías se apoyen en herramientas tecnológicas, que impulsen la transformación digital en todas las etapas del viaje. Por ejemplo, en el aeropuerto, donde el impacto es más perceptible por el viajero, las aerolíneas podrían optar por la asistencia robótica, la tecnología biométrica para la identificación del pasajero o el IoT para la trazabilidad del equipaje a través del uso de etiquetas electrónicas; y, durante el viaje, para seguir fidelizando al consumidor, se podría ofrecer soluciones de realidad aumentada.

Otro punto determinante en materia de transformación es la construcción de capacidades analíticas para la captura, el tratamiento y el análisis de datos en tiempo real. El reto actual de las compañías es no solo entender cómo utilizar los datos para acelerar este proceso, sino también proteger la información.

La sostenibilidad será una palanca clave en la recuperación del sector permitiendo una reducción sustancial de entre 30-45% de los niveles actuales de emisiones: la Unión Europea ha manifestado que la aviación es responsable del 3.8% de las emisiones globales de CO2. Por ello, tanto la UE como otras instituciones supranacionales han desarrollado medidas e iniciativas regulatorias para reducirlas o limitarlas, como, por ejemplo, el Cielo Único Europeo, el sistema EUT ETS o el plan Corsia, entre otras. Si bien todavía no existe una norma específica aplicable a esta industria, las compañías aéreas están desplegando alternativas que les permitan asumir un mayor liderazgo en la reducción de emisiones contaminantes. Con miras a 2030 destacan, por ejemplo, el modelo NEO (New Engine Option) de Airbus o el E195-E2 de Embraer, así como los combustibles SAF (Combustible Sostenible para Aviación). Para 2050, los objetivos son más ambiciosos y el sector dependerá de tecnologías que actualmente se encuentran en fase de desarrollo, como los aviones eléctricos y de hidrógeno.

Complejidad financiera

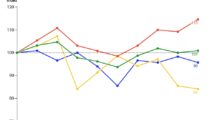

Los confinamientos y cierres de fronteras provocaron que las aerolíneas mantuviesen inoperativa gran parte de su flota. Según se indica en el análisis elaborado por Deloitte, sus ingresos disminuyeron más de un 60% en 2020 con respecto a 2019, y el patrimonio neto se redujo en más del 80% en 2020 con respecto al año anterior. Además, sería necesario tener en cuenta el impacto del actual conflicto en Ucrania, para lo cual es necesario conocer su evolución y duración para poder realizar un análisis más pormenorizado de este impacto.

Para hacer frente a la complejidad financiera, las compañías del sector han tenido que recurrir a otros métodos para garantizar su liquidez, como planes de reducción de gastos -estos solo permitieron un ahorro de poco más del 35%-, el anticipo de cobros o nuevas líneas de financiación (emisión de bonos, ampliaciones de capital, préstamos ICO, ayudas públicas estatales o europeas, etc.), entre otras medidas.

PINCHA AQUÍ PARA DESCARGAR EL INFORME COMPLETO

Añadir comentario