Según los datos publicados por ASD, la industria aeroespacial y de defensa reforzó su posición como líder mundial en el mercado en 2018, a pesar de las continuas incertidumbres económicas y políticas.

AeroSpace and Defence Industries Association of Europe (ASD), asociación que reune a más de 3.000 empresas del sector acaba de publicar sus estadísticas de 2018.

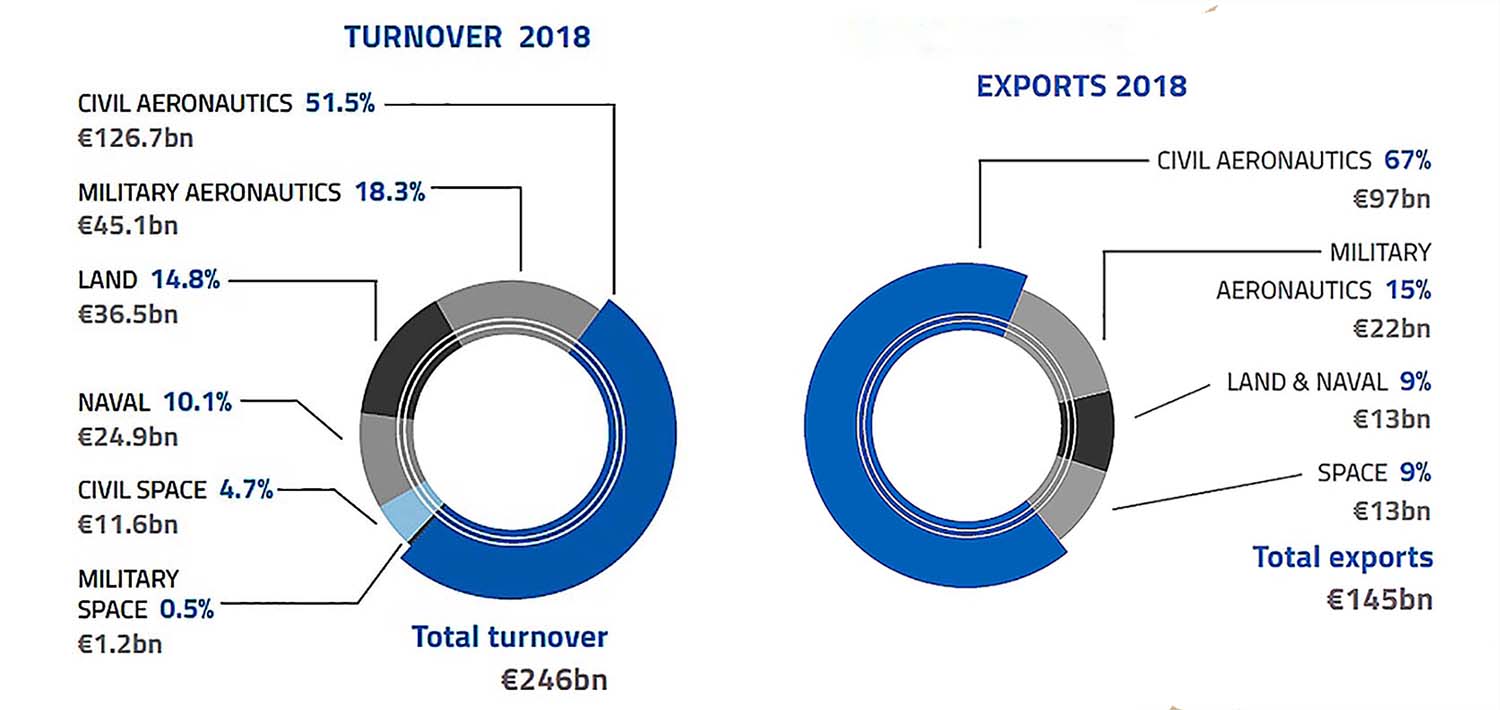

Según estas estadísticas, las ventas del sector crecieron en el pasado 2018 un 8 por ciento, llegando a un total de 246.000 millones de euros. De ellos 145.000 millones fueron ventas de exportación. En ese mismo año el empleo creció en 5.000 personas hasta las 870.000.

Jan Pie, secretario general de ASD ha manifestado: “A pesar de estos resultados excepcionales, no es momento de descansar en los laureles. Este sector enfrenta desafíos importantes como la nueva revolución digital y su impacto en las tecnologías y habilidades, el aumento de las tensiones comerciales y la aparición de nuevos competidores, a menudo patrocinados por los estados, que crean una competencia desleal en el mercado global. Con el aumento de la competencia, desarrollar las estrategias correctas es esencial para garantizar el lugar de Europa a la vanguardia de la innovación al tiempo que se asegura el empleo para cientos de miles de personas en la Unión Europea”.

Como se puede ver en los gráficos publicados por la asociación, el sector de la aeronáutica civil sigue siendo el líder, representando, con sus 126.700 millones de euros de facturación, más de la mitad del total. Esta cifra supone un incremento de 3 por ciento respecto a 2017. 97.000 millones de euros corresponden a contratos de exportación, un tercio de los cuales fueron entre países de la propia Unión Europea. El empleo supone 393.000 personas.

“Nuestra industria impulsa constantemente la innovación tecnológica en beneficio de soberanía y prosperidad de Europa y sus ciudadanos en los campos de civiles aeronáutica, defensa, seguridad y espacio. Nuestra industria es de importancia estratégica para la economía y seguridad de Europa”. Eric Trappier, presidente de Dassault y de ASD.

Con respecto al sector de la defensa, desde ASD estiman en entre 2.000 y 2.500 pymes las que trabajan en el segmento. De estas, el 39,6 por ciento lo hace en tierra, el 30,5 por ciento en aire, 18,7 por ciento en naval, 7,8 por ciento en ciber, y 3,4 por ciento en espacio.

Ranking europeo de empresas de defensa

Puesto |

Empresa |

Facturación defensa 2018* |

Facturación total 2018* |

Porcentaje de Defensa en su facturación (%) |

Puesto mundial |

| 1 | BAE Systems | 22.477,48 | 24.569,06 | 91 | 7 |

| 2 | Airbus | 13.063,82 | 75.220,59 | 17 | 9 |

| 3 | Leonardo | 9.828,51 | 14.453,69 | 68 | 13 |

| 4 | Thales | 9.575,57 | 18.775,63 | 51 | 16 |

| 5 | Rolls-Royce | 4.682,36 | 20.110,93 | 23 | 24 |

| 6 | Naval Group | 4.260,53 | 4.260,53 | 100 | 29 |

| 7 | Rheinmetall | 3.803,54 | 7.259,91 | 52 | 30 |

| 8 | SAAB | 3.243,68 | 3.816,09 | 85 | 36 |

| 9 | Dassault | 2.934,43 | 6.003,48 | 49 | 38 |

| 10 | Babcock International | 2.909,79 | 6.206,67 | 47 | 39 |

*Millones de dólares.

La facturación de la industria de defensa alcanzó en 2018 los 108.000 millones de euros. De ellos 45.000 millones de euros los facturó el segmento aeronáutico europeo de defensa.

Del total, 35.000 millones fueron en contratos de exportación. 22.000 millones (el 62 por ciento) de esas exportaciones correspondieron al sector aeronáutico de defensa; y 13.000 millones (38 por ciento) al terrestre y naval.

Es de destacar que las exportaciones aeronáuticas de defensa bajaron un 8 por ciento respecto a 2017.

El empleo llegó a los 438.000 trabajadores. De ellos, 168.000 (38 por ciento) trabajan en aeronáutica militar.

Con todo, el nivel de negocio representó el 20 por ciento del negocio mundial de defensa, frente al 60 por ciento que dominan las empresas de Estados Unidos. 91,200 millones de euros de la facturación europea en 2018 fue generada por Alemania, España, Francia, Alemania, Italia, Reino Unido y Suecia.

I+D

ASD también ha recogido los datos de inversión en investigación y desarrollo (I+D), que alcanzó los 19.000 millones de euros. El segmento aeronáutico civil supuso el 47 por ciento de esta, con 9.000 millones; el aeronáutico militar el 32 por ciento (6.000 millones); y los segmentos terrestre y naval el 21 por ciento (4.000 millones).

“Para que la industria europea mantenga su liderazgo en la carrera de innovación global, con cambios rápidos, el apoyo de los gobiernos y la propia Unión Europeo es esencial. La brecha de inversión entre la Unión Europea y Estados Unidos es masiva cuando se trata de la I+D relacionada con la industria aeroespacial y de defensa. En 2018, la inversión en I+D de Estados Unidos (tanto de la industria como del gobierno) fue más de cuatro veces más alta que en Europa. Si esto Persiste, la brecha de inversión a largo plazo entre Europa y otras regiones del mundo, agregará más dificultades para mantener el liderazgo de Europa”.

Desde la ASD, señalan que, aunque desde la Comisión Europea indica que por cada euro invertido en I+D aeronáutica se logra un valor equivalente, la inversión por parte de los gobiernos es marginal y bajando. Lo contrario ocurre en el sector de defensa, donde la mayor parte de la inversión la hacen los gobiernos: “Las inversiones privadas son muy limitadas, y se refieren solo a una menor complejidad o investigación de menor valor”.

También destacan el hecho que que: “A pesar de un aumento general en gasto de defensa, la inversión en I+D de defensa ha disminuido del 23,5 por ciento de la inversión total en 2015 al 21 por ciento en 2017, y se estima que va disminuir aún más. La disminución de la financiación, la concentración de la actividad en unos pocos países y el hecho de que el punto de referencia colectivo para la inversión en investigación y tecnología de defensa (2 por ciento del total del gasto) nunca se ha alcanzado, plantea preocupaciones con respecto a largo plazo de la capacidad de innovación europea”.

Añadir comentario